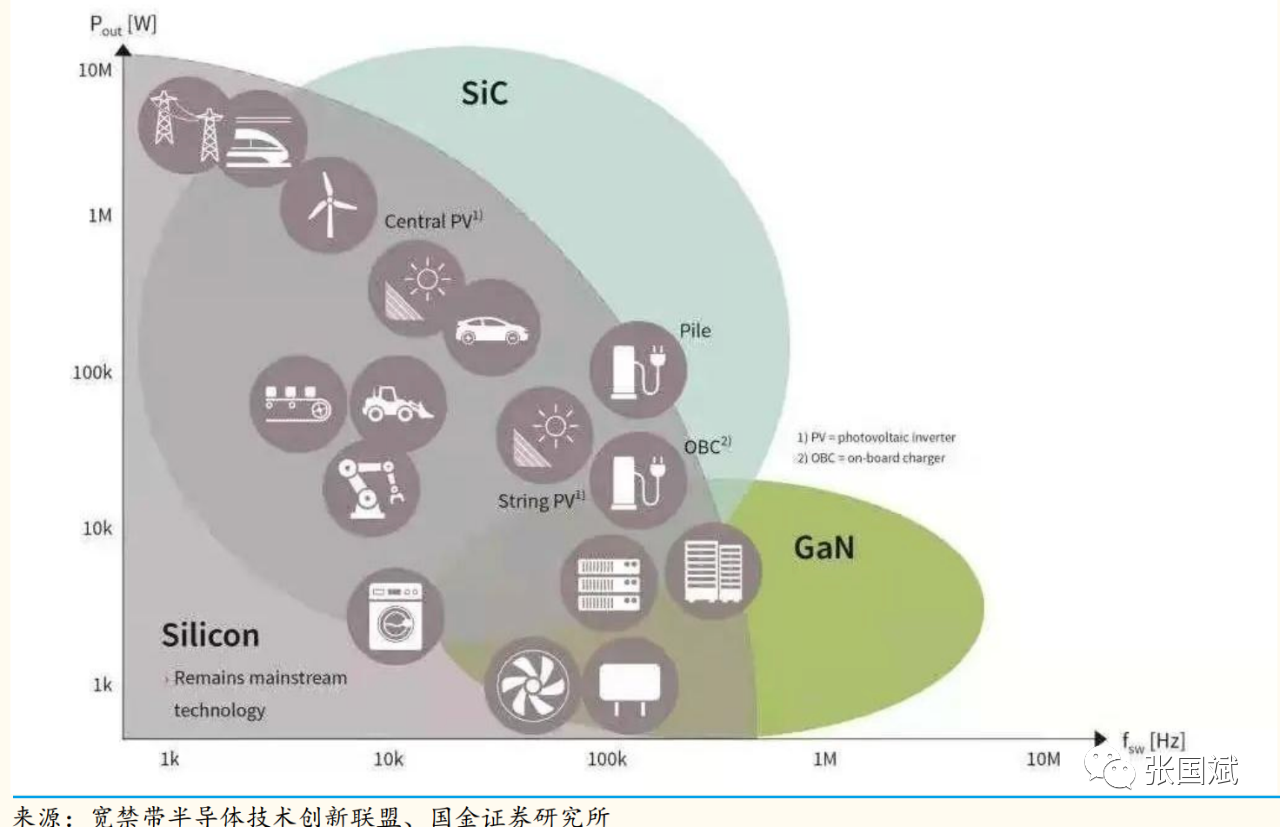

半导体经过近百年的发展后,目前已经形成了三代半导体材料。第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓(GaAs)、锑化铟(InSb);第三代半导体材料主要以碳化硅(SiC) 、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为代表的宽禁带半导体材料,其中最为重要的就是 SiC 和 GaN。

和第一代、第二代半导体材料相比,第三代半导体材料具有宽的禁带宽度,高的击穿电场、高的热导率、高的电子饱和速率及更高的抗辐射能力,因而更适合于制作高温、高频、抗辐射及大功率器件。为了追求更小的器件体积以及更好的性能,功率器件厂商逐渐推进下一代技术方案的 SiC 和 GaN 基MOSFETs。

回顾2021年,有两件大事震惊业界,一个是“芯片荒”席卷全球,一个是新能源汽车高速发展!这两件事还交织出一个更热的事就是SiC 器件在新能源汽车迅速普及,得益于特斯拉Model 3 率先采用 SiC,开启了电动汽车使用 SiC 先河,2020 年比亚迪汉也采用了 SiC 模块,有效提升了加速性能、功率及续航能力,随后,丰田燃料电池车 Mirai 车型搭载了 SiC,功率模块体积降低了 30%,损耗降低了 70%!一场SiC上车运动拉开大幕!目前头部的SiC功率器件厂商已与车企建立紧密联系。如意法半导体与特斯拉、三菱、日立合作;英飞凌与现代、小鹏、大众合作;Wolfspeed与大众等合作;罗姆与吉利等合作;安森美与奔驰、奥迪、蔚来合作。

据Trendforce集邦咨询预测,全球SiC功率器件市场规模将从2020年的6.8亿美元增长至2025年的33.9亿美元,年复合增长率将达38%,其中新能源汽车的主逆变器、OBC(车载充电器)、DC-DC(电源模块)将成为主要驱动力,或在2025年占据62%的市场份额。

在SiC功率器件厂商中,排名前列的基本都是国外厂商,据Yole数据,Cree,英飞凌,罗姆,意法半导体占据了90%的市场份额。国产厂商已有不少推出了碳化硅二极管,但具有SiC MOSFET研发和量产能力的企业凤毛麟角,能上车的更是少之又少。

不过近日笔者获悉杭州派恩杰半导体有限公司(简称派恩杰)SiC MOSFET产品已经在新能源汽车OBC应用验证取得了重大突破,获得了新能源汽车龙头企业数千万订单,并已开始低调供货。

派恩杰之所以能迅速反应市场需求源自于其公司独特的全球战略布局,早在2018年就紧锣密鼓布局车规级半导体芯片,才能在大规模缺货的情况下独占鳌头。据公开资料显示,派恩杰自成立之初就按照车规级标准研发设计碳化硅功率器件,合作的代工厂也是有30年车规的全球首家提供150mm SiC工艺的X-FAB。高标准的产品品质,帮助派恩杰在全球半导体行业缺货的大背景下紧抓发展机遇,率先顺利“上车”。

近日,派恩杰半导体创始人兼总裁黄兴博士接受了电子创新网等媒体的专访,分享了派恩杰在SiC MOSFET的布局。

黄博士是美国北卡州立大学的博士,在美国有11余年碳化硅、氮化镓功率器件研发和生产的经验,他师从IGBT之父B•贾扬•巴利加(B. Jayant Baliga),在Cree / RFMD(Qorvo) / UnitedSiC等有长达十年的SiC&GaN功率器件设计经验。他也是全球首款6英寸碳化硅3300伏MOSFET器件和首个可双向耐压碳化硅结终端结构的发明者之一,他在2018年回国来创业创立了派恩杰。

黄博士表示派恩杰已经计划在国内建立首条车用碳化硅模块的封装产线,以更好服务整车厂和Tire1厂商,此外派恩杰还致力于为光伏、储能等等涉及到功率器件提供工业级产品的支持。

“在碳化硅细分市场,我们希望推动碳化硅上车这个模块产线的建设。因为我们认为碳化硅上车目前核心的、在国内比较缺失的就是碳化硅功率模块。从碳化硅自身高频高速、低功耗的特性来说,碳化硅已不太适合使用以前传统的一些功率模块,像比如以前传统的IGBT封得很好的其实不太适合碳化硅的。碳化硅真正现在在市面上量产比较成功的模块,还是像特斯拉的T pack,还有目前在大众批量应用的一个板桥模块形式。我们现在在国内碳化硅功率模块都是比较欠缺的,因此我们现在想借助我们自己芯片上的先发优势,往后面的模块上继续进行技术的延伸和积累。”黄兴博士指出,“跟国内其他厂商的碳化硅产线相比,派恩杰的产线首先最大的不同是芯片是自己设计的,其次派恩杰对自己芯片行业在工业和汽车上面的应用,积累了大量的数据。第三是我们知道自己芯片的优势和一些特性,在整个模块联合的设计当中,我们会联合芯片上下联动的调校和优化,让模块去适应芯片,在同一个技术传承的公司里面去做会更合适。像英飞凌的模块之所以做得这么成功,跟它自己的碳化硅芯片,IGBT芯片关系非常大。”

此外他还表示派恩杰的模块会使用纳米银焊接的技术,不会去推双面冷却。因为派恩杰认为碳化硅现在的效率,用单面冷却已经足够,为了推更高的,让那个结温可以工作在更高的温度上面,派恩杰会选择在工作高温的一些封装材料,来提高整个碳化硅的工作结温,同时也可以大大提高可靠性的情况。“除了工艺制造端的提升以外,我们更多是在联合上下游从材料的挑选到芯片的筛选,到整个模块,我们会建一整套完整的可靠性数据模型,让我们的模块是符合车规要求的。”他强调。

黄兴博士表示该产线2022年初动工,2022年底会有样品,为了保证产能,派恩杰还跟国内衬底厂做一些优化配合。

在碳化硅应用方面,黄博士表示目前碳化硅在OBC应用很快,“之前有些行业专家还认为随着整个充电桩特别是超快速的充电桩的普及,OBC会从车上拿下来。但目前我们看到这个情况是不会发生的。”他指出,“因为OBC虽然功率比较小,像快充这种充电桩一般都是200千瓦、300千瓦这个体量,而OBC只有11千瓦,最多22千瓦。这个充电速度肯定不能同日而语,OBC作为一个应急的充电方案是给客户在使用电动汽车时提供了一个极大的安全保障,因为你只要220伏的交流插进去,就可以保证车处于充电状态,这是一方面。另一方面,随着电动汽车的普及和应用,它也有作为储能电池往外放电的需求。比如周末开电动汽车去湖边钓鱼,钓到之后我想用电磁炉煮鱼,这时可以反向把充电汽车里面的电放出来,把鱼煮了。所以这方面消费类的属性和客户体验在很多车上,特别是我们了解到欧美市场上,大家对这个东西也是比较看重的,包括我们国内一些车厂把OBC特别是双向的OBC是作为标配,作为标配放在车上的。既然作为双向的解决方案,肯定用碳化硅是最划算的,它跟储能的方案极其类似,能量因为存在着双向流动,就只能用MOS,这是一方面。另一方面,如果你输入是95%,输出也是95%,那么相对综合效率就只有90%,如果你输入有99%,输出99%,相对综合效率则是98%,这个就会好很多。”

他表示在储能领域也是类似发展,从5年前一些龙头企业开始使用,到现在整个OBC也越来越成熟,体积越做越小,成本越做越低。“我觉得现在正是OBC放量的时候,而主驱逆变的话,目前在技术方案上面还有一些争议:到底是沿袭IGBT模块的方案,还是用特斯拉模块的方案,还是用一些什么其它的集成方案?目前在这个方面需要封装模块的方案和车厂进行快速循环、快速迭代验证的过程。我个人认为主驱逆变放量不会那么快,但是我们也看到整个产业链在积极配合往这个方向推动。”他指出。

他指出如果国产的碳化硅MOS要上电驱的话,必须得过可靠性质的考核和产能量的考核这两个难关。而这两个考核目前国内没有一样是具备的,所以从国内整个产业链的优势和特点来说,可能先解决量的问题,就是先保证国内的国产供应链产能,至少工业级的要保证,要把这个产能供起来。慢慢再把可靠性和技术上的要求做上去,这可能是国产供应链上车的一个路径。“当然这里面量的解决核心还是在产量上面,这非常有赖于国内这些碳化硅、衬底材料厂商的发展速度。随着上下游不断的迭代,我估计两三年内也可以慢慢实现。”他指出。

他表示目前从器件的耐压等级来说,派恩杰在650伏、1200伏、1700伏三个电压平台都有器件布局。目前派恩杰主要在汽车OBC上面进行应用的是单管1200伏的碳化硅MOS和650伏碳化硅MOS,这两种耐压器件针对客户的系统电压平台,就是800伏的系统是用1200伏耐压器件,然后400伏的系统是用的650耐压器件。

但他表示由于每个车厂对OBC的定义是不一样的,因此这跟电池具体定义在多少伏有关系,他认为1200V、650V的量都会很大,都会增长,整个行业未来也是会往1200伏这个方向持续增长。

在碳化硅良率方面,他表示目前派恩杰的良率在业内属于一个平均偏上的范围,综合起来我们的良率应该是在80%-90%,不同型号会有所不同。“一般来说,因为碳化硅整个良率失效模式还是衬底里面的缺陷。如果说芯片面积越大,一般良率是越低的,所以说我们很明显的就说像一些中小功率的芯片,良率会在90%以上,功率偏大的,就会往下面掉,这是目前碳化硅原材料这种缺陷所导致的。如果抛开材料缺陷,只谈fab这边的缺陷,我们分析下来fab端的良率应该是99%以上。”他指出。

关于如何解决碳化硅产能不足问题,他指出目前整个产业链来说,碳化硅整体产能限制不是在foundry fab这一端,而是在原材料这一端。比如以CREE产能为例,其等效6寸片的产能大概是一个月6万片左右,一年就是72万片产能,而全球整个原材料的产能是一年不到200万片,但全球整个市场需求是非常大的,仅中国大陆的汽车市场一年就至少需要100万片,而全球加起来应该是远远超过整个碳化硅原材料供给的,但现在碳化硅由于整个产能是失制于原材料端,现在很多产业上扩产不是要更多新建foundry或者fab,而是我们更多去验证推动国产衬底原材料厂商的技术,帮助他们迭代,能够让他的产能释放出来。“像国内一些自己掌握原材料的公司,由于技术原因,目前还有一些改善的空间。后续我们怎么让这些材料达到符合量产的需求,然后把这些产能释放出来,我觉得这才是核心。因为对于6寸片来说,一年100万的产能对任何一个6寸厂来说都不是什么大事。所以从6寸片的产能来说不是问题,关键还是原材料。”

他指出目前派恩杰的技术是对标英飞凌Cool第三代平面栅碳化硅MOS,“我们有客户端的评测,认为我们的碳化硅的性能是全球前三,我们自己在数据和实测上也做了些对比。比如我们这个行业里面评价碳化硅MOS的一个优劣性指标叫HDFM,它就是器件的Rds(on)×器件的Qgd。派恩杰的产品的Rds(on)×器件的Qgd在所有的平面栅技术里面是最好的,在拉通了碳化硅所有芯片当中,我们仅次于英飞凌,整个HDFM指标。也就说我们在所有的开关损耗和导通损耗里面,我们是可以给客户最优的解决方案的,这是性能方面。”他强调,“另外,我们一些抗极限情况,在客户端实测,我们抗极限工况,比如峰值功率、峰值电流和一些雪崩测试,我们现在可以达到相关比较苛刻的工业要求和车规的要求。另外在设计端,我们也有自己的一个迭代速度,从我们目前看到这个行业来说,碳化硅MOS上车主要还是以平面栅的技术在上车的为主,我们也是坚持平面栅技术,并会不断迭代优化,像我们的Rds(on)×Qgd这个HDFM指标越做越小,这样的话我们就可以保持技术上的先进性。”

除了布局碳化硅,在氮化镓领域,派恩杰也有布局,黄博士指出派恩杰在我2019年就已经推出了氮化镓产品,主要应用于消费市场比如手机快充和无线充电。“但我不认为氮化镓目前可以很快地进入车规,因为就算是工业级的一些要求,我们发现氮化镓也还是有些困难的。像比如说工业的电源PSU,工业类的在数据中心里面用的,它就已经对抗雷击的性能要求是比较高的。像比如说一般我们碳化硅应用,它要求要通过2000伏以上的雷击测试,而目前我们发现氮化镓只能做到1000伏,这跟氮化镓自己的抗冲击能力是有关系的。而在消费类应用领域,它对这种极端环境的测试要求没有那么高。所以我认为消费级别对于氮化镓来说是一个相对来说比较合适的市场,而工业的话,可能还需要更多的努力。上车的话,我觉得在短期内是看不到希望的。”

黄博士表示派恩杰自2018年成立一直聚焦在碳化硅MOS上面,从销售业绩来说,派恩杰应该可以说是整个国内碳化硅MOS本土体量最大的,近日获得车企数千万订单也是得益于聚焦。

不过他表示不管从国际的角度来说,像整个全球的角度,碳化硅跟IGBT相比,其整个产业链还是很脆弱的。放在中国来讲这个产业链就更脆弱了,“在这个需求端不断膨胀,而供给端目前还是处在一个技术迭代和技术验证的阶段,很多产能还释放不出来。因此我们面临最大的挑战,就在于要帮助我们材料的供应商去提升他们的能力,但这可能并不是我们自身所擅长的。这给我们对整个供应链的管理,包括培养供应链带来了一些疑问。所以说,我们可能也只能说在战争中学习战争,在不断积累自身核心技术的同时,也要想办法帮助上下游的供应链和客户的一起成长。”他指出,“中国现在最大的一个机遇就是现在碳达峰、碳中和这个总体趋势,毕竟现在已经作为国家的一个重大战略在进行部署。另外就是国家也开始渐渐强调自主可控这方面供应链上的要求,给了本土厂商很大的机遇,派恩杰未来的战略还是抓住最大的增长点,我们认为最大的增长点还是在新能源领域,第一是车,第二是光伏,第三是储能,再往下就是5G或者是数据中心这些行业。我们的战略还是立足于新能源市场,帮助这个市场的客户一起成长,然后逐步从产能保障和整个技术服务上跟客户进行深度的合作,帮助我们快速在这个市场上实现占有率的提升。”(完)

来源: 电子创新网张国斌

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理(联系邮箱:cathy@eetrend.com)。