诸多原因显示,MCU在2018年将继续缺货。

1、汽车电子及物联网大量导入MCU架构,需求爆发

2、ST、TI、瑞萨等IDM厂产能不足,导致交期拉长。据悉,不少MCU厂商产品交期都从4个月延长至6个月,日本MCU厂商更是拉长至9个月。

3、原材料的上涨。目前已经有晶圆厂宣布涨价,可能会对MCU造成涨价缺货。

物联网驱动

物联网行业兴起,是MCU发展的一大驱动力。比如医疗电子用品、个人健康监测产品等都需要低功耗、长时间使用、无线通信的产品,然而这些都必须倚赖MCU来实现。

MCU作为物联网的核心零组件,无论在市场规模,还是技术要求上都得到了进一步的发展。

32bit MCU成主流

早期MCU架构多是8位为主(例如Intel 8051系列、Atmel AT8/TS8系列、Labs EFM8系列等),且整合开发环境(IDE)也是以8位为主。

随着物联网时代任务的复杂化,对计算能力越来越高促使MCU开始迈向16或32位来设计,与此同时相关的软件开发环境也提升到32位,甚至做到可以向下兼容,让开发环境不受限于硬件,以提供更具弹性的开发空间。

低功耗成核心竞争力

当前市面上各种移动电子产品最令人诟病的一点莫过于需要频繁充电,各家智能手机/手环厂商都在努力的降低功耗,提升续航能力。

功耗的限制使得产品设计时许多功能被牺牲。而对于物联网世界里数量更为庞大的无线传感节点,功耗和续航时间更是直接关系到产品的可行性。

比如在散布在桥梁或者隧道中用于检测位移形变的传感器节点,数量庞大且只能依靠电池供电,要求电池续航时间通常达十年以上,这对MCU的功耗提出了非常苛刻的要求。

而如何在低功耗的前提下又能实现较高的运算能力,成为摆在MCU厂商面前的一道难题。目前几乎所有的主流厂商都瞄准了这一市场需求,纷纷推出各自的超低功耗MCU。

高整合度 MCU+成趋势

物联网对于其中每个节点最理想的要求是智能化,即能够通过传感器感知外界信息,通过处理器进行数据运算,通过无线通讯模块发送/接收数据。

因此,集成传感器+MCU+无线模块的方案始终是各MCU厂商的追求。更有甚者,对于一些相对容易实现整合的传感器类型,如触摸屏控制器、加速度计、陀螺仪等,某些技术实力强大的厂商已经实现了与MCU整合的单芯片SOC/SIP。

当然由于传感器和无线通讯技术的多样性,以及工艺技术上的差异,一味的SIP或SOC整合可能并不一定是明智之举(如气体传感器、温湿度传感器整合方案就较为困难),但厂商提供MCU+的整体解决方案已经成为毫无疑问的必然趋势。

市场现状

2015年开始,为争夺市场份额,布局强劲增长的物联网应用,MCU主要厂商之间发生了数起大规模并购。

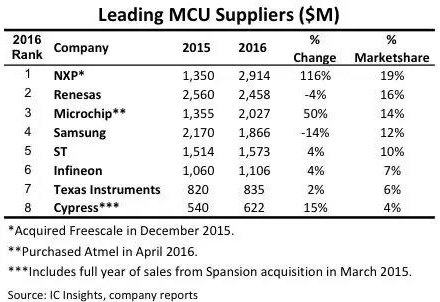

根据市场调研机构IC Insights的统计,从收购完成合并后的销售数据看, NXP、Microchip和Cypress2016年MCU产品线销售额同比大幅增长,排名也相应上升。

未进行大规模收购的MCU厂商则表现平平,只有个位数的增长,比如ST和TI,有的出现了大幅下降,比如Samsung。

从上图我们还看到,8大MCU厂商全球市场份额合计达到了88%,这也就是说除了几大MCU 外,小的MCU公司市场份额非常小。

IC Insights 研究报告说,MCU市场将于2020年达到高峰,销售额达到209亿美元,销售267亿颗芯片。

针对这样的市场形势,ST给自己定下目标是2020年销售额将到达40亿美元,从目前市场10%份额增长到20%分额。

八大MCU厂商

1、NXP

NXP(恩智浦)公司传统的MCU是基于80C51内核的MCU,嵌入了掉电检测、模拟以及片内RC振荡器等功能,这使51LPC在高集成度、低成本、低功耗的应用设计中可以满足多方面的性能要求。在2015年,恩智浦75%的MCU营收是来自用在智能卡的8位和16位MCU。

收购飞思卡尔之后,NXP从2015年全球第六大MCU供应商来到了榜首的位置,市场份额也高达19%,营收额达到29亿美元。在收购了飞思卡尔之后,NXP的MCU转向32位MCU的的嵌入式控制应用,汽车电子领域更是其重点领域。NXP和飞思卡尔都开发了大量32位的ARM Cortex-M MCU。

2、Renesas

世界首屈一指的MCU供应商,名副其实的MCU之王。

2003年4月1日,日立与三菱电机之间进行业务重组,成立了瑞萨科技。2010年瑞萨科技又与NEC整合,成立了新的瑞萨电子。

新生的瑞萨电子以强大的研发实力,设计开发平台、多种制造技术为基础,积极推动和加强MCU、系统LSI、模拟及功率半导体器件三大产品领域的发展。

3、Microchip (收购Atmel)

全球领先的单片机和模拟半导体供应商。2006到2009年占据第一。2016年1月19日,Microchip从Dialog那里抢婚成功,宣布成功收购Atmel,总值达35.6亿美元。

成功收购Atmel的Microchip在短短不到两个月的时间内就又爬升至MCU市场第三的位置。

4、Samsung

三星2016年MCU市场份额12%,位居第四。三星有KS51和KS57系列4位MCU,KS86和KS88系列8位MCU,KS17系列16位MCU和KS32系列32位MCU。三星MCU为OTP型ISP在片编程功能。在4位机上采用NEC的技术,8位机上引进Zilog公司Z8的技术,在32位机上购买了ARM7内核,还有DEC的技术、东芝的技术等。其单片机裸片的价格相当有竞争力。

5、ST

1988年6月成立,是由意大利的SGS微电子公司和法国Thomson半导体公司合并而成。1998年5月,SGS-THOMSON Microelectronics将公司名称改为意法半导体有限公司。意法半导体是全球微电子应用领域内开发及提供半导体解决方案的领导者,STM32系列ARM Cortex-M*单片机,更是占据了行业半壁江山。

6、Infineon

为数不多的能全面涵盖汽车领域最重要应用的汽车半导体制造商之一。

1999年4月成立于德国慕尼黑,前身是西门子集团的半导体部门,于1999年独立,2000年上市。拥有广博的产品组合,包括微控制器、智能传感器、射频收发IC、雷达以及分立式和集成式功率半导体。MCU在汽车电子,工控、医疗领域非常知名。

7、TI

一家全球性半导体设计与制造公司, 业务覆盖超过 35 个国家,服务全球各地超过 10 万家客户,拥有 85 年的创新历史,超过 10 万种模拟集成电路、嵌入式处理器以及软件和工具,业界最大的销售和支持团队。

TI的MSP320曾经是风靡一时的数字集成电路,后来随着公司的转型,MCU开始下滑。如今,随着新产品的推出,TI的MCU又有卷土重来的势头。

8、Cypress+Spansion

Cypress1982年成立,公司生产高性能IC产品,用于数据传输、远程通讯、PC和军用系统,在纽约股票交易所上市。2015年3月12日,赛普拉斯半导体公司和飞索半导体(Spansion)公司宣布,两家公司价值50亿美元的全股票免税合并交易已告完成。此项合并诞生了营业额20亿美元的全球MCU及嵌入式系统专用存储器市场领导者,汽车用MCU及存储器排名第三。

以上列出的是2016年海外MCU厂商排名,不过目前大陆已经有非常多优秀的MCU厂商,如灵动微、航顺芯片、贝特莱等等。

大陆MCU厂商正在崛起,也不断开始有厂商能提供中高级32位MCU,而随着汽车电子和物联网大量导入MCU,需求可能呈爆发式增长,相信国产MCU品牌将进入发展黄金期。

部分信息来源:电子产品世界、飞象网、EEWORLD、物联中国

转自: 芯师爷